El ministro de Seguridad Social, José Luis Escrivá.

El Centro de Estudios del

Sindicato Médico Andaluz (SMA) ha elaborado un análisis sobre el impacto de los

incentivos económicos que el Ministerio de la Seguridad Social ha puesto en marcha para los trabajadores que decidan

demorar su jubilación más allá de la edad ordinaria prevista. De las tres opciones posibles que el Gobierno habilitó en 2022 para las personas que decidieran acogerse al plan, los expertos han concluido que

solo una podría beneficiar a los facultativos. Mientras que las dos restantes no son “recomendables” para el colectivo.

La vía más atractiva para los médicos pasa por acogerse a la opción de cobrar un

4 por ciento adicional de pensión por cada año completo cotizado después de superar la edad ordinaria. Esta selección permite al trabajador recibir un incremento porcentual correspondiente al

subsidio de cada mes durante el resto de su vida.

Los cálculos del sindicato estiman que a un facultativo que ha cotizado al máximo le corresponde un subsidio de

3.058,81 euros al mes, debido a la

limitación actual en el tope de las pensiones. Por cada año de más que siga atendiendo pacientes recibiría un

extra de 122,35 euros en su nómina mensual. Una cantidad que elevaría su jubilación hasta los 3.181,16 euros, el equivalente a

44.536,24 euros anuales. La principal ventaja es que este complemento sí que permita superar el umbral de la pensión máxima.

Un pago fijo por retrasar la jubilación del médico

La segunda opción prevista por el Ministerio de Seguridad Social pasa por percibir

una cantidad fija por cada año cotizado. Este aporte puede oscilar entre los 5.000 y los 12.000 euros aproximadamente y se recibe en el momento de jubilarse como

un pago único cuando se decide poner fin a la carrera profesional. Algo que para el SMA

“no es recomendable” para los médicos si se supera la

esperanza de vida de siete años tras dejar el puesto.

El informe ha calculado que un médico jubilado que apuesta por la fórmula del 4 por ciento alcanzaría ya los

17.129,30 euros en incentivos tras los primeros diez años después de su retiro. Mientras que si sobreviviese hasta

los 20 años lograría 34.586 euros. Aunque la cantidad todavía podría crecer más como consecuencia de

la revalorización de las pensiones. Unos cálculos que se quedan muy por encima de los 12.000 euros máximos de la segunda opción.

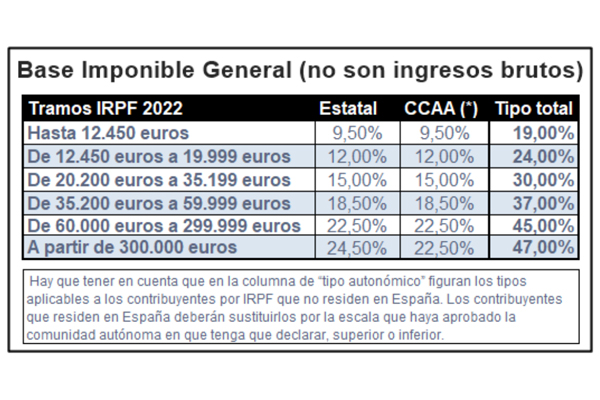

Paralelamente, los autores del documento han recordado que el abono de un pago único de 12.000 euros representaría un

incremento en la base imponible del año de jubilación, que obligaría al médico a pagar más en concepto de su

tributación al IRPF. Este tramo podría oscilar entre el

37 y el 45 por ciento en función de sus ingresos.

Tramos de tributación del IRPF en 2022. Fuente: SMA

|

La tercera posibilidad que contempla el Ministerio de la Seguridad Social que dirige José Luis Escrivá pasa por

combinar las dos primeras para disfrutar, en menor medida, de los dos beneficios. Aunque tampoco resulta a priori positiva para el perfil de trabajador de un médico.

“En principio tampoco recomendable de forma general, aunque depende de la situación de cada médico y es una decisión personal”, recoge el estudio.

Las informaciones publicadas en Redacción Médica contienen afirmaciones, datos y declaraciones procedentes de instituciones oficiales y profesionales sanitarios. No obstante, ante cualquier duda relacionada con su salud, consulte con su especialista sanitario correspondiente.

Andalucía

Andalucía  Cataluña

Cataluña  Madrid

Madrid  C. Valenciana

C. Valenciana  Galicia

Galicia  Castilla y León

Castilla y León  País Vasco

País Vasco  Canarias

Canarias  C-La Mancha

C-La Mancha  Murcia

Murcia  Aragón

Aragón  Extremadura

Extremadura  Asturias

Asturias  Baleares

Baleares  Navarra

Navarra  Cantabria

Cantabria  La Rioja

La Rioja