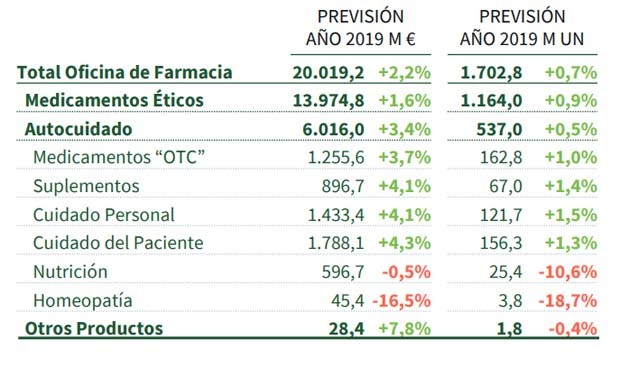

Previsión de la facturación y variación interanual por segmento.

El

mercado de la farmacia en España va a cerrar este año

2019 con una facturación de

20.019 millones de euros, lo que supone

un crecimiento de un 2,2 por ciento en valores y de un 0,7 por ciento en unidades con respecto al año 2018. Así se desprende del informe mensual de noviembre

‘Pharmacy Market Watch España’, elaborado

por la consultora hmR.

Una

previsión de cierre de este año que se basa en los eventos del mercado y las tendencias observadas durante los primeros once meses del año y en la primera semana de diciembre 2019. En el año, los

medicamentos éticos dispensados en oficina de farmacia aumentan en valores por la

continua evolución e innovación, principalmente en las áreas terapéuticas de los

nuevos anticoagulantes orales, los antidiabéticos SGLT2 y agonistas de GLP1, que

añaden 191 millones de euros al valor del mercado de la farmacia.

El informe explica que, como marcas que frenan el crecimiento, se encuentran

Versatis, Bexero, Duodart, Spiriva y Clexane. Destaca en otros eventos de 2019 que tuvieron impacto en el mercado como el

desabastecimiento de varios medicamentos, por ejemplo, Adiro, y la retirada de lotes de productos o moléculas como

valsartán o ranitidina. Por otro lado, se prevé que el segmento de autocuidado cierre 2019 con crecimientos positivos debido a la subida de precios, y se observa una

mejor evolución en valores que en volumen.

La facturación en las farmacias en noviembre

En el mes de

noviembre, la facturación en oficina de farmacia ha

aumentado un 1,2 por ciento en valores y ha bajado un 0,3 por ciento en volumen comparado con el mismo mes del año anterior. Con este resultado, el mercado

reduce el ritmo de crecimiento alcanzado en el acumulado del año (+2,5 por ciento en valores en octubre a +2,4 por ciento este mes).

Facturación y variación interanual en el mes por segmento.

|

En cuanto al total año del móvil, este mes

mantiene el ritmo de crecimiento alcanzado en octubre (+2,3 por ciento en valores y +0,9 por ciento en volumen).

En medicamentos éticos, se ha observado una disminución del 1,1 por ciento en volumen, que se refleja tanto en marcas (+1,0 por ciento) como en genéricos (-1,1 por ciento). Esta tendencia está motivada principalmente por las bajadas en ranitidina -0,5 M UN e ibuprofeno -0,3 M UN.

Cinfa es líder absoluto del mercado por quinto mes consecutivo. En valores, alcanza un crecimiento de 8,8 por ciento subiendo 1 posición desde el mismo mes del año pasado gracias al crecimiento de

Pharmatusgrip (+0,3 millones de euros) e Ibufen (+0,2 millones de euros) entre otros productos.

Clasificación de compañías por facturación en noviembre.

|

Por comunidades autónomas

Por comunidades autónomas,

las oficinas de farmacia del País Vasco han sido las que más han visto crecer su facturación (una subida de un 5,7 por ciento); seguidas por las de

Cataluña, con un crecimiento de 4,9 por ciento; y

Murcia, con una subida del 3,7 por ciento.

En el lado contrario se encuentran regiones como

Extremadura, cuyas boticas pierden un 1,6 por ciento de su facturación; y

Comunidad Valenciana y

Galicia, cada una con un decrecimiento del 1,4 por ciento.

Facturación en el mes por CCAA.

|

Medicamentos éticos y autocuidado

En noviembre,

la facturación de medicamentos éticos en la oficina de farmacia ha crecido un 0,3 por ciento en valores y ha disminuido un 1,1 por ciento en volumen con respecto a noviembre 2018. En el acumulado del año, hay una

ralentización del crecimiento de este segmento (pasando de +2,0 por ciento a +1,8 por ciento en valores y de +1,3 a +1,2 por ciento en volumen este mes). En cuanto al crecimiento alcanzado en el total dle año móvil,

tampoco mantiene los niveles de crecimiento registrados el mes pasado (+1,8 por ciento en valores y +1,1 por ciento en volumen).

Como principales frenos al crecimiento, el informe marca los

efectos de la retirada de la ranitidina en octubre, así como el control en la dispensación sujeta a prescripción afectando el uso común de ibuprofeno y paracetamol, Asimismo, destaca la caída de la clase ATC2 J01: Antibacterianos debido a

problemas de suministro de la penicilina oral de amplio espectro Augmentine (-0,4 millones de euros, -16,4 por ciento).

ATC2 con mayor variación absoluta en el mes.

|

En el

autocuidado, se observa un crecimiento del segmento del 3,3 por ciento en valores y de 1,3 por ciento en volumen comparado con noviembre de 2018.

El mercado de antigripales ha aumentado su nivel de facturación en valores (+7,7 por ciento) gracias al incremento de precios en la nueva temporada, ya que el volumen de dispensación disminuye (-0,4 por ciento) respecto al mismo mes en 2018.

Zambon destaca por su facturación en volumen este mes impulsado por el crecimiento

Espididol (+473,3 por ciento) y la evolución de

VoltaTermic que, desde su lanzamiento en septiembre, ha alcanzado un nivel de dispensación de 40 K UN y una facturación de 0,4 millones de euros.

Las informaciones publicadas en Redacción Médica contienen afirmaciones, datos y declaraciones procedentes de instituciones oficiales y profesionales sanitarios. No obstante, ante cualquier duda relacionada con su salud, consulte con su especialista sanitario correspondiente.

Andalucía

Andalucía  Cataluña

Cataluña  Madrid

Madrid  C. Valenciana

C. Valenciana  Galicia

Galicia  Castilla y León

Castilla y León  País Vasco

País Vasco  Canarias

Canarias  C-La Mancha

C-La Mancha  Murcia

Murcia  Aragón

Aragón  Extremadura

Extremadura  Asturias

Asturias  Baleares

Baleares  Navarra

Navarra  Cantabria

Cantabria  La Rioja

La Rioja