Redacción. Madrid

Los Reales Decretos de los últimos años dirigidos a racionalizar el gasto farmacéutico se han traducido en una disminución directa de las ventas para el 95 por ciento de las compañías farmacéuticas, quienes afirman haber reducido las ventas de media un 15 por ciento, desde su aplicación para racionalizar el gasto en 2010 y 2011, según el estudio de KPMG España 'Pharma Survey'.

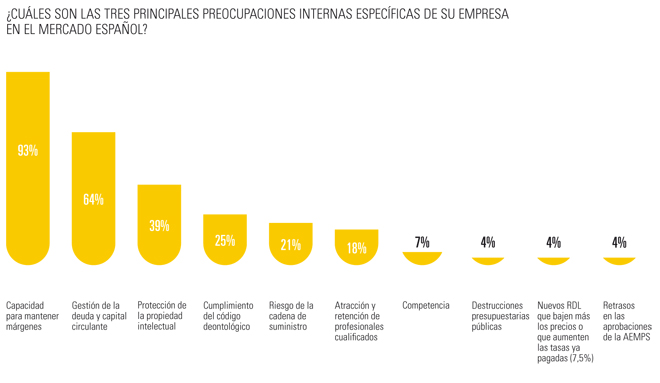

Principales preocupaciones de los directivos. Fuente: KPMG. |

Los datos de este segundo estudio, que reflejan sus preocupaciones actuales y las perspectivas de futuro de la industria farmacéutica en el país, según explica José Ignacio Rodríguez de Prado, socio de Auditoría en el Sector Farmacia de KPMG en España, no sorprenden si se tiene en cuenta que el pasado año la estimación de decrecimiento del sector era del 10 por ciento hasta el 2016.

Entre las novedades, con respecto al informe anterior, señala que "este año el retraso en el cobro de la deuda hospitalaria ha sido uno de los factores que ha traído de cabeza a los directivos", al mismo tiempo "son conscientes de que los crecimientos de doble digito en las ventas se ha quedado atrás".

Esta situación, y desde la perspectiva de que "saben que buscar hay que buscar soluciones que garanticen la sostenibilidad del Sistema Nacional de Salud", explica que están buscando un "equilibro" entre la industria y el SNS.

De cara a los próximos años, en cuanto a dónde debe poner el foco de atención el sector, los encuestados señalan en primer lugar los precios y márgenes de negocio (86 por ciento), el entorno regulatorio (75 por ciento), la reducción de costes y estructuras (56 por ciento) y la gestión de la deuda contraída con las Administraciones Públicas (48 por ciento). Concretamente, en cuanto a los precios y los márgenes, el socio de KPMG explica que "trabajando con el SNS se debe buscar un precio aceptable para todos, y, sobre los márgenes, llevan año trabajando en busca de reducir costes y buscar flexibilidad en sus estructuras".

Respecto a cómo ven el futuro, el 58 por ciento de los directivos encuestados espera que el sector realice desinversiones o ventas de activos o divisiones no estratégicas y un 50 por ciento cree que se incrementarán las operaciones de 'joint venture' y acuerdos empresariales.

Al mismo tiempo, mientras que el 42 por ciento de los directivos del sector espera un aumento de las operaciones de internacionalización y crecimiento inorgánico, un 33% cree que este tipo de transacciones disminuirá.

Rodríguez de Prado explica que de cara al futuro "buscan un marco de estabilidad dentro de la industria", quizá ahora enfocado a retomar la iniciativa en I+D+i con el objetivo de crecer. Para ello, recuerda, es importante que el Ejecutivo garantice un precio de rembolso aceptable y un marco regulatorio que beneficie ese progreso, como es una reducción de los plazos de aprobación de las nuevas innovaciones.

Partidarios de la internacionalización

En cuanto a las áreas de acción para el 71 por ciento de los encuestados, desarrollar una sólida cartera de I+D es una de las estrategias más importantes a tener en cuenta, "es lo que hacen muchas multinacionales porque ven que el crecimiento está en sacar nuevos productos"; mientras que potenciar el 'core business' con incrementos en precios y volúmenes lo es para el 54 por ciento, "aunque esto es una situación complicada", añade el experto.

Por otro lado, un 39 por ciento de los participantes señala la internacionalización y la expansión a nuevos mercados con mayor volumen de negocio como uno de los planes de acción que las compañías, "sobre todo las nacionales", están llevando a cabo en respuesta a estos cambios normativos en el entorno de negocio actual.

El estudio se llevó a cabo entre los meses de mayo y julio de 2012 mediante una encuesta electrónica dirigida a empresas dirigida a las principales empresas de la industria farmacéutica en España (88 por ciento), y responsables de compañías de genéricos (4), distribuidores (4) y biotecnológicos (4); siendo el 64 por ciento multinacionales. Asimismo, la mayoría de los encuestados ostentaba el cargo de director financiero (61 por ciento) y hasta un 21 era presidente o consejero delegado o director general.

Nuevas medidas

Respecto a la posibilidad de introducción de medidas adicionales por parte del Gobierno es una de las principales preocupaciones para ellos; según el 89 por ciento de los encuestados, el copago sanitario en medicamentos era la iniciativa más probable de implantación, tal y como ha sucedido, seguida de la introducción de nuevas medidas de contención del gasto sanitario (54 por ciento); por el contrario, la implantación de la dosificación unitaria es poco o nada probable que se produzca (75 por ciento).

"Las compañías necesitan una estabilidad regulatoria que les permita seguir confiando en el futuro, tener visibilidad y recuperar la sendas de inversión en I+D+i para seguir apostando por el sector", añade.

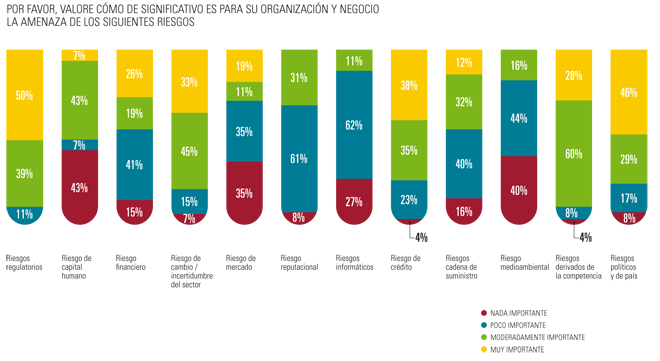

Principales amenazas para el sector farmacéutico. Fuente: KPMG. |

Este segundo informe revela que la implantación de la prescripción por principio activo y los criterios de sustitución por el farmacéutico han sido hechos relevantes que han derivado en un aumento importante de la cuota de mercado de los productos genéricos, la reducción de la fuerza de ventas y el incremento del rol de las farmacias en el proceso de decisión.

No obstante, los directivos ven los riesgos regulatorios y los derivados de la incertidumbre del sector (50 por ciento), los riesgos políticos y de país (46), el riesgo de crédito (38) y los riesgos derivados de la competencia (28) los más importantes para sus empresas en el entorno actual.

Andalucía

Andalucía  Cataluña

Cataluña  Madrid

Madrid  C. Valenciana

C. Valenciana  Galicia

Galicia  Castilla y León

Castilla y León  País Vasco

País Vasco  Canarias

Canarias  C-La Mancha

C-La Mancha  Murcia

Murcia  Aragón

Aragón  Extremadura

Extremadura  Asturias

Asturias  Baleares

Baleares  Navarra

Navarra  Cantabria

Cantabria  La Rioja

La Rioja